Articol realizat cu sprijinul CIEL Romania, in cadrul programului de informare pentru contabili.

Atunci cand lucrezi cu imobilizari este bine sa ai in vedere ca la introducerea mijloacelor fixe in registrul de imobilizari, exista o serie de informatii foarte importante :

- denumirea

- codul de clasificare

- data de intrare

- data punerii in functiune

- valoarea de intrare

- durata de functionare

- metoda de amortizare

- furnizorul

- documentul de achizitie

- pretul de achizitie.

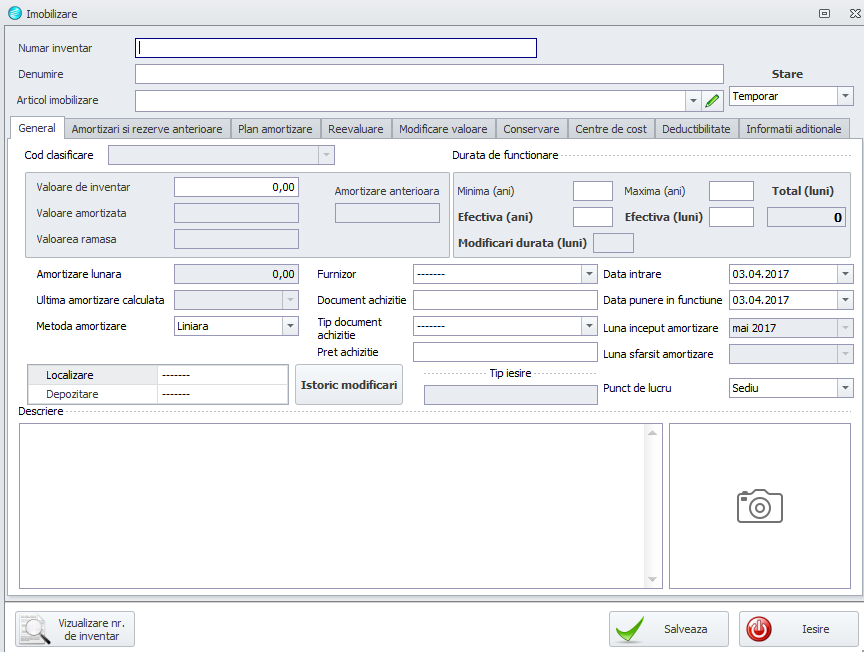

In modulul de imobilizari disponibil in aplicatia software financiar-contabila CIEL Gestiune comerciala V7 poti sa introduci toate aceste informatii urmand ca, pe baza lor, aplicatia sa calculeaze automat amortizarea lunara, asa cum poti observa mai jos:

In aplicatia software CIEL Imobilizari poti face insa mult mai mult:

- poti incadra cheltuielile pe centre de cost

- poti vizualiza istoricul modificarilor

- poti introduce descrieri amanuntite si poti incarca o poza imobilizarii, cee ace te va ajuta la efectuarea inventarierii

- poti urmari un plan de amortizare

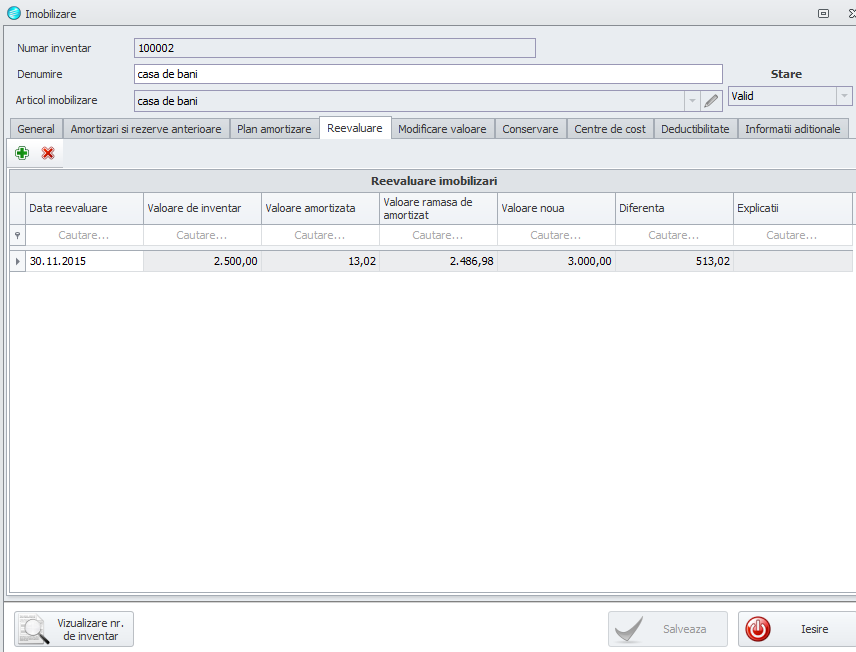

- poti inregistra reevaluarea

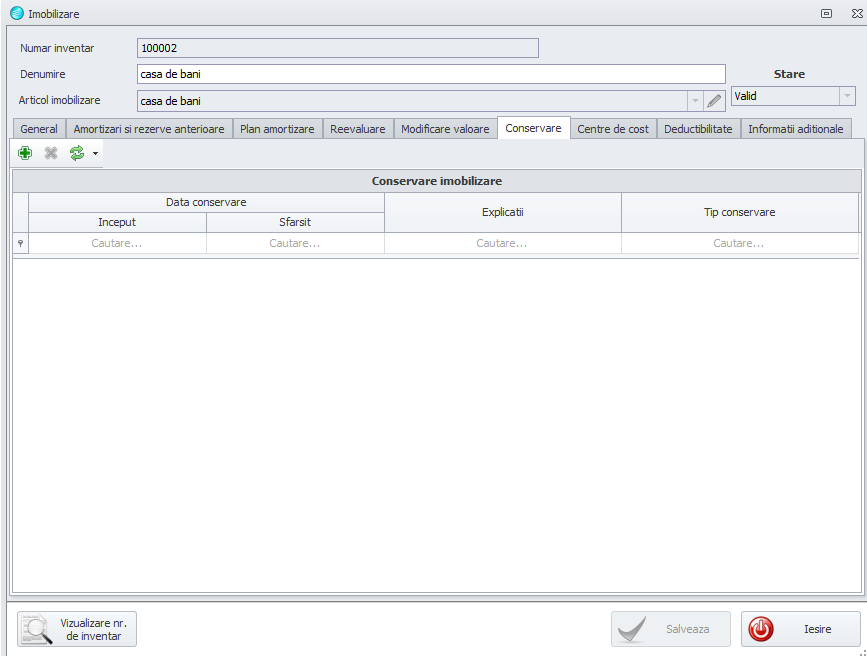

- poti trece in conservare bunul respectiv

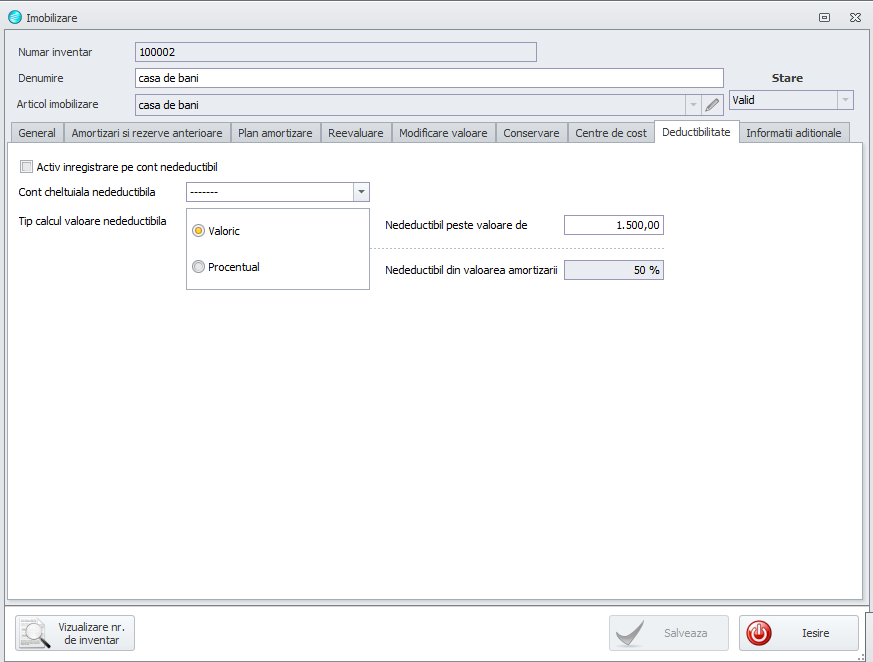

- poti seta limite de deductibilitate si multe alte optiuni

In ceea ce priveste reevaluarea, o poti inregistra ca si mai jos:

Poti realiza conservarea prin setarea duratei de inceput si de sfarsit, interval in care nu se va mai calcula amortizare.

Apoi, poti seta limita de deductibilitate: procentual, sau valoric, si poti asocia un cont de cheltuiala nedeductibila. Acest lucru este foarte util pentru a delimita cheltuiala nedeductibila in cazul mijloacelor de transport din categoria M1 la care cheltuiala cu amortizarea este deductibila in limita a 1.500 lei/luna.

Orice operatiune efectuata poate fi urmarita in istoric, ceea ce nu se poate realiza insa printr-o simpla inregistrare in excel.

Cu CIEL Imobilizari poti inregistra toate informatiile relevante despre mijlocul fix, informatii pe care le poti apela apoi ori de cate ori ai nevoie:

- la inventar: cand trebuie sa identifici bunul si ai nevoie de informatii cat mai concrete

- la controale : cand trebuie sa furnizezi informatii privind data de punere in functiune, valoarea de intrare si modul de calcul al amortizarii deductibile

- la raportari interne: de exemplu, cand trebuie sa determini mijloacele fixe care antreneaza cea mai mare cheltuiala cu amortizarea sau sa repartizezi pe centre de cost amortizarea, etc.

![]()